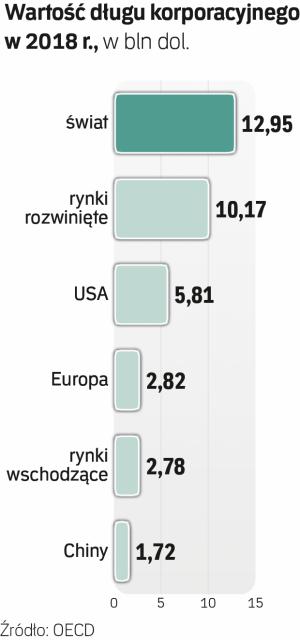

Wartość globalnego długu korporacyjnego sięgnęła na koniec 2018 r. rekordowego poziomu 12,95 bln dol. – mówi raport Organizacji Współpracy Gospodarczej i Rozwoju (OECD). To ponad dwa razy więcej, niż to zadłużenie wynosiło w 2008 r., czyli w momencie wybuchu światowego kryzysu finansowego.

Dług wyemitowany przez spółki z gospodarek rozwiniętych zwiększył się w tym czasie o 70 proc. do 10,17 bln dol. a przez spółki z rynków wschodzących wzrósł aż o 395 proc. do 2,78 bln dol. W ciągu trzech lat spółki z całego świata będą musiały spłacić zadłużenie wynoszące około 4 bln dol., czyli blisko tyle, co wynosi bilans amerykańskiego Fedu. Eksperci OECD ostrzegają, że rosnąca wielkość i pogarszająca się jakość tego zadłużenia stanowią duży czynnik ryzyka dla globalnej gospodarki.

Zagrożone ratingi

„W przypadku pogorszenia koniunktury gospodarczej, mocno zlewarowane spółki mogą spotkać się z problemami z obsługą swojego długu, co może prowadzić, poprzez większy odsetek bankructw, do zwiększenia efektów kryzysu" – pisze zespół analityków OECD kierowany przez Matsa Isakssona.

Analitycy OECD podkreślają, że jakość długu korporacyjnego pogarszała się w ostatnich latach. W 2018 r. obligacje mające rating BBB (najniższy rating klasy inwestycyjnej) stanowiły aż 54 proc. rynku obligacji korporacyjnych na świecie. W 2008 r. ten odsetek wynosił 30 proc. Eksperci OECD wyliczyli, że gdyby doszło do podobnego szoku na rynkach finansowych jak w 2008 r., to w ciągu roku obligacje korporacyjne warte 500 mld USD w ciągu roku miałyby ścięte ratingi do poziomów „śmieciowych". To oznaczałoby, że część funduszów nie mogłaby w nie inwestować, a spółki musiałyby się mierzyć z większymi kosztami obsługi długu. Jak dużymi? W 2008 r. średnie rentowności obligacji korporacyjnych ze „śmieciowymi" ratingami BB wzrosły w USA o 800 pkt baz., do 16 proc. Obecnie wynoszą one około 5 proc.